Механизми пули-карзии танзими иктисоди бозори

- Қарз: мазмун ва моҳияти иқтисодии он.

- Таркиб ва вазифаҳои низоми қарзӣ.

- Сиёсати пулию қарзии (монетарии) давлат.

8.1. Қарз: мазмун ва моҳияти иқтисодии он

Ҷараёни такрористеҳсоли ҷамъиятӣ гардиши доимии маблағҳои пулиро тақозо менамояд ва ҳангоми такрористеҳсол маблағҳои пулии баъзе истеҳсолкунандагон муваққатан озод мемонад, аммо дигар гурӯҳи истеҳсолкунандагон бинобар маҳдуд будани ҳаҷми захираҳои молиявиашон ба ин гуна маблағҳо эҳтиёҷот пайдо мекунанд. Дар амалияи ҷамъиятӣ чунин зиддият тавассути қарз ҳал карда мешавад.

Дар назарияи иқтисодӣ мафҳуми қарз дар маънои васеъ ва маҳдуд шарҳ дода мешавад.

Қарз (дар маънои васеъ) муносибатҳои иқтиеодие мебошад, ки ба ихтиёри шахсони воқеӣ ё шахсони ҳуқуқӣ додани амвол ё маблағҳои пулиро бо шартҳои мӯҳлати муайян, бозгардонидан ва пардохти фоизи муайян ифода мекунад.

Қарз мувофиқи тадқиқоти олимон дар давраи аз байн рафтани сохти ибтидоии ҷамъият ба миён омада, дар давраи сармоядорӣ васеъ паҳн шудааст. Амвол ва маблағҳои пулие, ки ҳамчун қарз пешниҳод мешаванд, сармояи судхӯрӣ номида мешавад. Вобаста ба ин мафҳум қарз дар маънои маҳдуд чунин таъриф дода мешавад:

Қарз ( дар маънои маҳдуд ) ҳаракати сармояи судхӯрӣ буда,

хусусияти муваққатан дар ихтиёри дигаре будан, бозгаштан ва фонда оварданро дорад.

Ба объекти муносибатҳои қарзӣ ҳар гуна амвол ва маблағҳои пулӣ дохил мешаванд. Масалан: гандум, ашёи хом, молҳои саноатӣ, хона, маблағҳои пулӣ ва ғайра.

Ба субъекта муносибатҳои қарзй давлат, корхонаҳо, ташкилотҳо, фондҳо, бонкҳо, ширкатҳои саҳҳомӣ, ширкатҳои суғуртавӣ ва дигар субъектҳои хоҷагидорӣ дохил мешванд.

Сарчашмаи асосии қарз маблағҳои дохилии субъектҳои хоҷагидорӣ буда, дар натиҷаи гардиши сармоя муваққатан озод мебошанд. Онҳоро ба қисмҳои зерин ҷудо намудан мумкин аст:

- Маблағҳое, ки барои барқарор намудани сармояи асосӣ таъмин шудаанд ва дар фонди истеҳлок (амортизатсионӣ) ҷамъ шудаанд. Корхонаҳо то харидани воситаҳои истеҳсолот (сармояи асосӣ) метавонанд ин маблағҳои ҷамъшударо ба дигар субъектҳо қарз диҳанд.

- Қисми сармояи гардон, ки бинобар сабаби номувофиқ омадани вақти фурӯши мол, хариди ашёи хом, сӯзишворӣ, додани музди кор ва ғайраҳо дар шакли маблағҳои пулӣ боқӣ (озод) мондаанд.

- Захираҳои пулии корхонаю ташкилотҳои буҷавӣ ва фондҳои мақсаднок.

- Даромадҳои пасандозшудаи аҳолӣ.

Қарз вазифаҳои зеринро иҷро мекунад:

1. Аз нав тақсимкунӣ, яъне ба воситаи қарз захираҳои пулию молӣ дар байни ноҳияҳо, фирмаҳо, соҳаҳо ва дигар субъектҳои хоҷагидорӣ бо шарти бозгардонидан аз нав тақсим карда мешаванд.

- Ивазкунии пул, яъне қарз имконият медиҳад, ки пулҳои нақд бо пулҳои қарзӣ (банкнотҳо, вомбаргҳо ва ғайраҳо) иваз карда шаванд. Ин вазифа имконият медиҳад, ки хароҷотҳои муомилот кам карда шуда, суръати гардиши пул тезонида шавад.

- Самаранокӣ, яъне қарз самаранокии истеҳсолотро зиёд намуда, боиси афзоиши он мегардад, зеро қарз дар бештари ҳолатҳо барои васеъ намудани истеҳсолот, ба даст овардани техникаю технологиям нав ва сохтани корхонаҳои истеҳсолӣ истифода мешавад.

Қарзро вобаста ба шакли қарздиҳӣ, вобаста ба мӯҳлати адои қарз ва вобаста ба хусусиятҳои қарз дар фазо, таснифбандӣ менамоянд.

Вобаста ба шакли қарздиҳӣ асосан қарзи молӣ ва қарзи пулиро аз ҳамдигар фарқ мекунанд.

Қарзи молӣ чунин намуди қарзест, ки молҳои гуногун ҳамчун объекти он баромад мекунад. Аз ҷумла молҳои саноатӣ, молҳои истеъмолӣ, ашёи хом, захираҳо ва воситаҳои истеҳсолот, ки метавонанд ҳамчун объекти қарз баромад намоянд.

Қарзи пулӣ гуфта, қарзеро меноманд, ки дар шакли сармояи пулӣ (пули нақд, вексел, вомбарг, облигатсияҳо) дода мешавад.

Вобаста ба мӯҳлати адои қарз шаклҳои зерини онро аз ҳамдигар ҷудо мекунанд:

1. қарзи кӯтоҳмӯҳлат, яъне қарзе ки мӯҳлати адояш то 1 сол

аст;

2. қарзи миёнамӯҳлат, яъне қарзе, ки мӯҳлати адояш то 5 сол

аст;

3. қарзи дарозмӯҳлат, яъне қарзе, ки мӯҳлати адояш то 10 сол

аст;

4. қарзи дарозмӯҳлати махсус, яъне қарзе, ки мӯҳлати адояш

аз 20 то 40 солро ташкил медиҳад.

Вобаста ба хусусиятҳои қарз дар фазо, қарзи байнидавлатӣ, қарзи давлатӣ, қарзи бонкӣ, қарзи тиҷоратӣ, қарзи истеъмолӣ ва қарзи гаравиро аз ҳамдигар фарқ мекунанд.

Қарзи байнидавлатӣ ҳаракати сармояи судхӯриро дар соҳаи муносибатҳои иқтисодии байналхалқӣ меноманд. Қарзгиранда ва қарздиҳандаи ин намуди қарз бонкҳо, фирмаҳо ва шахсони алоҳида буда метавонанд. Ин намуди қарзро қарзи байналхалқӣ низ меноманд, ки дар шакли молӣ ва пулӣ (асъорӣ) метавонад вуҷуд дошта бошад.

Қарзи давлатй чунин шакли қарзест, ки онро давлат ба аҳолӣ ё ин ки соҳибкорони хусусӣ пешниҳод мекунад. Сарчашмаи асосии ин намуди қарз асосан облигатсияҳои давлатӣ мебошанд.

Қарзи бонкӣ чунин шакли қарзест, ки онро муассисаҳои молиявию қарзӣ (бонкҳо, фирмаҳо ва ғайра) ба дилхоҳ субъектҳои хочагидорӣ (фирмаҳо, шахсони алоҳида ва ғайраҳо) пешниҳод менамоянд. Ин гуна қарз асосан қарзи пулӣ мебошад.

Қарзи тиҷоратӣ чунин қарзест, ки онро як субъекти хоҷагидорӣ ба дигарон дар шакли фурӯши мол бо назардошти пардохти маблағи он пешниҳод намудааст. Ин гуна қарз асосан қарзи молӣ мебошад.

Қарзи истеъмолӣ чунин намуди қарзест, ки асосан ба шахсони алоҳида то мӯҳлати 3 сол бо фоизи баланд (то 30%) пешниҳод мешавад. Ин шакли қарз метавонад қарзи молӣ ё қарзи пулӣ бошад.

Қарзи гаравӣ чунин шакли қарзест, ки дар асоси ба гарав мондани амволи ғайриманқул (порчаи замин, хона, иншоот ва ғайра) пешниҳод мешавад.

Хусусияти асосии қарз пардохти фоизи муайяни қарз буда онро «нархи қарз» низ меноманд. Фоизи қарз як қисми фоидаи соҳибкорӣ аст, ки онро соҳиби сармояи судхӯрӣ азони худ мекунад.

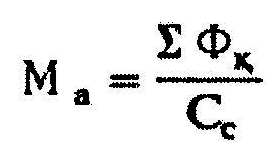

Манфиатнокии фоизи карз ба воситаи меъёри фоиз нишон дода мешавад, ки онро ҳамчун нисбати фоизи қарз ба ҳаҷми сармояи судхӯрӣ муайян мекунанд, яъне:

Дар ин ҷо: М а — манфиатнокии фоизи қарз; ∑Фқ суммаи

фоизи қарз; Сс — сармояи судхӯрӣ.

Меъёри фоизи қарз ба бузургии тақозою арза дар бозори захираҳои қарзӣ вобаста аст.

8.2. Таркиб ва вазифаҳои низоми қарзӣ

Идоракунии қарз тавассути муассисаҳое сурат мегирад, ки дар маҷмӯъ онҳоро низоми қарзӣ меноманд.

Низоми қарзӣ гуфта, маҷмӯи муассисаҳои қарзию молиявиеро меноманд, ки вазифаи ҷамъоварӣ ва тақсимоти маблағҳои пулиро иҷро мекунанд. Мақсади асосии ин муассисаҳои карзию молиявӣ танзими иқтисодиёт ба воситаи миқдори пул дар муомилот мебошад. Ба чунин муассисаҳо

бонкҳо, иттифоқҳои қарзй, ширкатҳои маблағгузорӣ, ширкатҳои суғуртавӣ ва дигар институтҳои қарзию молиявиро дохил мекунанд.

Низоми қарзии муосир аз се зина иборат аст:

- Бонки марказӣ;

- Бонкҳои тиҷоратӣ;

- Институтҳои махсусгардонидашудаи қарзию молиявӣ.

Бонки марказӣ дар ннзоми қарзӣ мавқеи марказиро ишғол

менамояд. Дар бештари давлатҳо (Олмон, Фаронса, ИДМ) бонкҳои марказӣ муассисаҳои давлатӣ мебошанд. Дар як қатор давлатҳо (ИМА, Шветсария) онҳо дар шакли ширкатҳои саҳҳомӣ ташкил шудаанд.

Дар Ҷумҳурии Тоҷикистон Бонки миллӣ ҳамчун Бонки марказӣ ба ҳисоб меравад. Вазифаҳои асосии бонкҳои марказӣ инҳо мебошанд:

интишори пул;

нигоҳ доштани захираҳои тиллоию асъории давлат;

нигоҳ доштани фондҳои захиравии дигар муассисаҳои қарзӣ;

қарз додан ба бонкҳои тиҷоратӣ;

анҷом додани амалиётҳои молиявии ҳукумат;

тасдиқ ва амалӣ намудани сиёсати пулию қарзӣ.

Бонкҳои тиҷоратӣ зинаи дуюми низоми қарзӣ ба ҳисоб рафта, ба ҷалбкунӣ ва ҷобаҷокунии маблағҳои пулии шахсони воқеию ҳуқуқӣ сару кор доранд. Ин намуди бонкҳо ҷалбкунӣ ва ҷобаҷогузории маблағҳои пулиро ба воситаи амалиётҳои фаъол (актив) ва ғайрифаъол (пассив) ба анҷом мерасонанд.

Амалиёти фаъоли бонкӣ гуфта, ба мизоҷон пешниҳод намудани қарзро меноманд, ки бонк бар ивазаш фоизи муайян мегирад.

Амалиёти ғайрифаъоли бонкӣ гуфта, ҷалбкунии пасандозҳои шахсони воқеию ҳуқуқиро мефаҳманд, ки барои онҳо бонк ба мизоҷон фоизи муайян медиҳад.

Бонкҳои тиҷоратӣ умумӣ ва махсусгардонидашуда мешаванд. Бонкҳои тиҷоратии умумӣ тамоми амалиётҳоро барои ҳамаи мизоҷон ба иҷро мерасонанд.

Бонкҳои тиҷоратии махсусгардонидашуда танҳо ба як соҳа (саноат, кишоварзӣ ва ғайра) ё гурӯҳи муайяни мизоҷон хизмат мерасонанд. Дар бештари мамлакатҳои дунё бонкҳои тиҷоратӣ ба мизоҷон қариб дусад намуди хизматҳоро мерасонанд, ки аз ҳама асосиашон инҳо мебошанд:

- Қарздиҳии бевосита, яъне пешниҳоди қарз ба мӯҳлати. муайян бо шарти бозгардонидан ва пардохти фоизи муайян;

- Маблағгузории бонкӣ, яъне харидани саҳмияҳо ва облигатсияҳо аз тарафи бонк;

- Лизинг, яъне ба воситаи бонк ба иҷора додани воситаҳои истеҳсолот;

- Қабул ва нигоҳдории амонатҳои гузошташуда;

- Додани пул аз суратҳисобҳо ва иҷрои ҳисоб-баробаркуниҳо;

6. Ҷобаҷокунии маблағҳои пулии ҷамъшуда ва ғайра.

Зинаи сеюми низоми қарзӣ институтҳои қарзию молиявӣ мебошанд, ки ба онҳо иттифоқҳои қарзӣ, ширкатҳои маблағгузорӣ, муассисаҳои амонатгузорӣ, ширкатҳои суғуртавӣ ва фондҳои нафақа дохил мешаванд.

Иттифоқҳои қарзӣ кооперативҳои қарзиро меноманд, ки сармояи онҳо аз аъзоҳақии аъзоёнаш ба вуҷуд оварда шуда, онро барои пешниҳоди қарзҳои истеъмолӣ истифода мебаранд,

Ширкатҳои маблағгузорӣ ширкатҳое мебошанд, ки тавассути интишори саҳмияҳои худӣ, маблағҳои шахсони воқеию ҳуқуқиро ҷамъ меоваранд.

Муассисаҳои амонатгузорӣ муассисаҳое мебошанд, ки ба ҷамъоварии амонатҳои аҳолӣ сару кор доранд.

Ширкатҳои суғуртавӣ муассисаҳое мебошанд, ки вазифаи асосиашон суғурта намудани амвол, ӯхдадорӣ ва ҳаёт мебошад. Маблағҳои озоди худро онҳо асосан барои молиякунонии ширкатҳои калон ва сектори давлатӣ истифода мебаранд.

Фондҳои нафақа маблағҳои худро барои харидани вомбаргҳои давлатӣ ва саҳмияҳои хусусӣ сарф намуда, ҳамин тавр, дар такрористеҳсолии ҷамъиятӣ саҳм мегузоранд.

Бояд қайд намуд, ки зинаи аввал (Бонки марказӣ) ва зинаи дуюм (бонкҳои тиҷоратӣ) дар якҷоягӣ низоми бонкиро ташкил медиҳанд. Аз ҳамин ҷиҳат дар баъзе адабиётҳои иқтисодӣ низоми қарзиро низоми қарзӣ-бонкӣ низ меноманд.

Фаъолияти мӯътадили иқтисодиёт аз устувории низоми қарзӣ вобаста аст. Омилҳои асосие, ки ба низоми қарзӣ таъсири манфӣ мерасонанд, инҳо мебошанд:

номӯътадилии қурби пули миллӣ;

сиёсати бесамари фискалӣ;

сиёсати бесамари пулию қарзии бонки марказӣ ва ғайра.

Роҳҳои асосии мӯътадил намудани фаъолияти низоми қарзӣ инҳо мебошанд:

мукаммал намудани қонунгузории бонкӣ;

мувофиқ намудани дараҷаи ниҳоии захираҳои бонкӣ ва дараҷаи фоизи қарз ба талаботи тараққиёти иқтисодӣ.

Моҳияти иқтисодии низоми қарзӣ дар вазифаҳои зерини он ифода меёбад:

- Вазифаи пулӣ — хоҷагидорӣ (кор бо амонатҳо, амалиётҳо оид ба нигоҳдорӣ ва пешниҳоди қарз, пешниҳоди ахборот, маслиҳат додан ва ғайра), ки онро муассисаҳои қарзӣ иҷро мекунанд.

- Вазифаи танзимкунӣ (муайян намудани дараҷаи захираҳо, муайян намудани дараҷаи фоизи қарз ва ғайра), ки онро Бонки марказӣ ба иҷро мерасонад.

- Вазифаи ба тартиб андохтан (назорат аз болои бонкҳои тиҷоратӣ, назорат аз болои муассисаҳои қарзию молиявии махсус ва ғайра), ки онро Бонки марказӣ бо якҷоягии Вазорати молия ба иҷро мерасонад.

8.3. Сиёсати пулию қарзии (монетарии) давлат

Сиёсати пулию қарзй (монетарӣ) гуфта, маҷмӯи чорабиниҳои давлатиеро меноманд, ки дар бахши пулию қарзӣ ба хотири таъмини тараққиёти мӯътадили иқтисодӣ андешида мешаванд. Ин гуна сиёсатро Бонки марказӣ дар якҷоягӣ бо Ҳукумат амалӣ менамоянд. Мақсади асосии сиёсати монетарӣ идоракунии фаъолияти хоҷагидорӣ, мӯътадил гардонидани дараҷаи нарх, бозсозии таркиби иқтисодиёт, мустаҳкам намудани қурби пул, таъмини шуғли пурра ва таъмини рушди иқгисодӣ мебошад. Воситаҳои асосии сиёсати монетарӣ инҳо мебошанд:

- Амалиёт дар бозори кушод;

- Тағйирот дар меъёри захираҳои ҳатмӣ;

- Тағйироти фоизи қарз.

Аз ҳамин ҷиҳат дар зери мафҳуми сиёсати монетарӣ идоракунии дараҷаи фоиз, бузургии миқдори пул ва идоракунии қарзро низ мефаҳманд. Амалиёт дар бозори кушод (идоракунии қарз) гуфта, хариду фурӯши қоғазҳои қиматноки давлатиро аз тарафи Бонки марказӣ меноманд. Агар Бонки марказӣ қоғазҳои қиматнокро фурӯшад, пас, микдори пули нақд дар муомилот кам шуда, фоизи қарз зиёд мешавад. Агар Бонки марказӣ қоғазҳои қиматнокро харида гирад, пас, миқдори пули нақд дар муомилот зиёд шуда, дараҷаи фоизи қарз паст мешавад. Ба ин тариқа миқдори пул дар муомилот танзим карда мешавад.

Тағйирот дар меъёри захираҳои ҳатмӣ яке аз воситаҳои асосии таъсири Бонки марказӣ ба миқдори пул мебошад. Мувофиқи қонун бонкҳои тиҷоратӣ як қисми захираҳои худро ҳатман бояд ҳамчун захира дар Бонки марказӣ нигоҳ доранд, ки андозаи онро Бонки марказӣ муайян мекунад. Агар Бонки марказӣ бузургии онро кам кунад, пас, бонкҳои тиҷоратӣ имконияти бештар қарз доданро пайдо мекунанд ва миқдори пул дар муомилот зиёд мешавад. Дар сурате, ки Бонки марказӣ андозаи захираҳои ҳатмиро зиёд кунад миқдори пул дар муомилот кам мешавад ва фоизи қарз зиёд мешавад.

Тағйироти дараҷаи фоизи қарз (сиёсати дисконта) аз ҷониби Бонки марказӣ сурат мегирад. Дараҷаи фоизи қарз гуфта, меъёри фоизеро меноманд, ки ба воситаи он Бонки марказӣ ба бонкҳои тиҷоратӣ қарзи кӯтоҳмуддат медиҳад. Агар Бонки марказӣ дараҷаи фоизи қарзро баланд бардорад, пас фоизи қарзи бонкҳои тиҷоратӣ низ зиёд мешавад ва ҳамин тавр миқдори пул дар муомилот кам мешавад. Дар сурати паст шудани дараҷаи фоизи қарз миқдори пул дар муомилот зиёд мешавад.

Вобаста ба вазъи иқтисодӣ сиёсати монетарӣ дар ду шакл зоҳир мегардад:

1. Сиёстаи пулҳои арзон, ки асосан ҳангоми ҷой доштани

бӯҳрони иқтисодӣ ва баланд шудани дараҷаи бекорӣ истифода

карда мешавад. Мақсади асосии ин сиёсат арзон кардани қарз,

зиёд кардани ҳаҷми маблағгузорӣ, истехсолот ва шуғл мебошад.

Сиёсати мазкур тавассути чораҳои зерин амалӣ мешавад:

паст кардани дараҷаи фоизи қарз, ки ба бонкҳои. тиҷоратӣ имконият медиҳад аз Бонки марказӣ бештар қарз гирифта, захираҳои худро зиёд намоянд; Бонки марказӣ дар бозори кушод қоғазҳои қиматнокро харида мегирад ва ба ивазашон захираҳои бонкҳои тиҷоратиро зиёд мекунад, ки дар натиҷаи он миқдори пул дар муомилот зиёд мешавад;

Бонки марказӣ андозаи захираҳои ҳатмиро кам мекунад, ки дар натиҷаи он захираҳои зарурӣ ва миқдори пул дар муомилот зиёд мешавад.

2. Сиёсати пулҳои қимат, ки бо мақсади кам кардани

миқдори пул дар муомилот амалӣ карда мешавад. Чораҳои

асосии амалӣ намудани сиёсати пулҳои қимат инҳо мебошанд:

баланд кардани дараҷаи фоизи қарз, ки боиси камтар қарз гирифтани бонкҳои тиҷоратӣ аз Бонки марказӣ мешавад;

фурӯши қоғазҳои қиматнок аз тарафи Бонки марказӣ дар бозори кушод, ки ба кам шудани миқдори пул дар муомилот оварда мерасонад;

баланд кардани дараҷаи захираҳои ҳатмӣ, ки боиси кам шудани захираи зарурӣ ва миқдори пул дар муомилот мегардад.