Низоми молиявӣ ва сиёсати фискалии давлат

- Низоми молиявӣ ва таркиби он.

- Буҷаи давлатӣ — ҷузъи асосии низоми молиявӣ. Касри буҷа.

- Қарзи давлатӣ: шаклҳо ва оқибатҳои он.

- Мафҳуми андоз, низоми андозситонӣ ва унсурҳои он.Каҷхатаи Лаффер.

- Сиёсати фискалии давлат.

13.1. Низоми молиявӣ ва таркиби он

Молия яке аз унсурҳои асосии механизми хоҷагидорӣ ба ҳисоб меравад. Мафҳуми «молия» аз калимаи лотинии «finansia» гирифта шуда, маънояш даромад ё ин ки пардохт мебошад.

Молия гуфта, муносибатҳои иқтисодиеро меноманд, ки ба ташкил, тақсим ва истифодаи фондҳои маблағҳои пулӣ вобаста мебошад. Молия ва умуман, низоми молиявӣ дар натиҷаи пайдоиши давлат ва инкишофи муносибатҳои молию пули ба вуҷуд омадааст. Низоми молиявӣ маҷмӯи муносибатҳо ва институтҳои молиявиро меноманд.

Муносибатҳои молиявӣ гуфта, низоми муносибатҳоро оид ба тақсимоти маҳсулоти ҷамъиятӣ тавассути ташкил, тақсим ва истифодаи фондҳои маблағҳои пулӣ меноманд. Объектҳои асосии муносибатҳои молиявӣ пардохтҳо ба буҷа, андозҳо, ҷаримаҳо, ёрдампулиҳо, пасандозҳо ва дигар мафҳумҳои молиявӣ ба ҳисоб мераванд.

Субъекти муносибатҳои молиявӣ инҳо мебошанд: давлат, фирмаҳо, ташкилотҳою иттиҳодияҳои гуногун ва аҳолӣ. Муносибатҳои молиявӣ дар байни давлат ва корхонаҳо, ташкилотҳо, фирмаҳо; байни худи фирмаю ташкилотҳо; дар байни аҳолию давлат ва дар байни давлатҳо ба вуҷуд меоянд.

Моҳияти иқтисодии молия дар иҷрои вазифаҳои он ифода меёбад. Вазифаҳои асосии молия инҳо мебошанд:

- Вазифаи ҷамъоварии захираҳои пулӣ, ки дар ҷамъоварии маблағҳои пули ва ташкили заминаӣ моддии ҳастии давлат ифода меёбад;

- Вазифаи танзимкунӣ, ки мақсади он ҳавасмандкунии субъектҳои иқтисодӣ мебошад. Тавассути ин вазифаи молия сиёсати зидди таваррум ва сиёсати сохтори давлатӣ сурат мегиранд;

- Вазифаи тақсимотӣ, ки дар тақсимоти даромади миллӣ ва ташкили захираҳои пули ба воситаи буҷа ифода меёбад;

- Вазифаи назоратӣ, ки назоратро аз болои фаъолияти корхонаю ташкилот ва иттиҳодияҳою фирмаҳо ифода мекунад.

Дар шароити муосир низоми молиявӣ аз се зина иборат аст:

- Молияи марказонидашуда (давлатӣ), ки қисмати асосии молияро дар бар мегирад. Ба ин шакли молия дохил мешаванд: суғуртаи давлатӣ, қарзи давлатӣ ва буҷаи давлатӣ;

- Молияи марказониданашуда (хусусӣ), ки ба он фонди маблағҳои пулие дохил мешавад, ки дар ихтиёри фирмаю ташкилот ва иттиҳодияҳо мебошанд;

3. Молияи аҳолӣ, ки аз қисмати даромадҳо ва қисмати

хароҷотҳои буҷаҳои аҳолӣ иборат аст.

Мувофиқи таҷрибаи ҷаҳонӣ дар ташкили низоми молиявӣ аз

принсипҳои марказонии демократа ва федерализми фискалӣ истифода мекунанд.

Принсипи марказонии демократа ба низоми маъмурӣ-ҳукмфармоӣ хос буда, тақозо мекунад, ки муассисаҳои молиявии поёнӣ бояд дар асоси нишондиҳандаҳои муассисаҳои молиявии марказӣ амал кунанд.

Принсипи федерализми фискалӣ асосан ба мамлакатҳои мутараққӣ хос мебошад. Мувофиқи ин принсип буҷаҳои маҳаллӣ ба буҷаи давлатӣ даромаду хароҷоти худро мувофиқ намекунанд. Буҷаҳои маҳаллӣ чорабиниҳоро оид ба муҳофизати тартиботи ҷамъиятӣ, маориф, тандурустӣ ва дигар чорабиниҳоро маблағгузорӣ менамоянд.

13.2. Буҷаи давлатӣ — ҷузъи асосии низоми молия. Касри буҷа

Буҷаи давлатӣ яке аз қисматҳои асосии молияи давлатӣ ба ҳисоб меравад. Дар зери мафҳуми буҷаи давлатӣ номгӯи даромадҳо ва хароҷотҳои давлатӣ фаҳмида мешавад, ки тавассути он тақсим ва азнавтақсимкунии даромади миллӣ байни воҳидҳои маъмурӣ ва субъектҳои иқтисодӣ сурат мегирад. Бинобар ҳамин, буҷаи давлатӣ гуфта, нақшаи молиявии давлатиро меноманд, ки даромад ва хароҷотҳои дарназардошташудаи давлатро инъикос мекунад.

Моҳияти иқтисодии буҷаи давлатӣ дар иҷрои вазифаҳои зерин ифода меёбад:

- вазифаи аз нав тақсим намудани даромади миллӣ;

- вазифаи ба эътидол овардани истеҳсолоти ҷамъиятӣ;

3. вазифаи амалӣ намудани сиёсати иҷтимоӣ.

Буҷаи давлатӣ аз ду қисм иборат аст: қисми даромадҳо ва қисми хароҷотҳо.

Ба даромадҳои буҷаи давлатӣ, тамоми андозҳо (андоз аз замин, андоз аз даромад, андоз аз фурӯш ва ғайраҳо), даромад аз фаъолияти берунӣ-иқтисодӣ, пардохтҳои гуногун, ҷаримаҳо, маблағҳои фондҳои қарзӣ ва дигар сарчашмаҳои даромад дохил мешаванд. Дар маҷмӯъ даромадҳои буҷаи давлатиро ба даромадҳои доимӣ ё бебозгашт (андозҳо) ва даромадҳои муваққатӣ (маблағҳои қоғазҳои қиматноки давлатӣ ва қарзҳо) ҷудо мекунанд.

Ба хароҷотҳои буҷаи давлатӣ, хароҷотҳо оид ба барномаҳои иҷтимоию фарҳангӣ, хароҷотҳо оид ба мудофиа, идоракунӣ, кӯмак ба давлатҳои дигар ва дигар намуди хароҷотҳои давлатӣ дохил мешаванд.

Хароҷотҳои буҷаи давлатиро вобаста ба самти истифодабариашон ба ду гурӯҳ ҷудо мекунанд:

- хариди давлатӣ, яъне хароҷотҳо оид ба харидани молу хизматҳо аз сектори хусусӣ;

- пардохтҳои трансферта, яъне пардохтҳои давлатӣ дар соҳаи иҷтимоӣ (ҷубронпулӣ, нафақа, идрор ва ғайра).

Дар ҶТ буҷаи давлатӣ дар асоси принсипи марказонии демократӣ ташкил шуда, аз буҷаи ҷумҳуриявию буҷаҳои маҳаллӣ (вилоятӣ, шаҳрӣ, ноҳиявӣ, шӯрои қишлоқ) таркиб ёфтааст.

Мувофиқи қоида ва таълимоти назарияи иқтисод суммаи маблағҳои даромади буҷа бояд ба суммаи хароҷотҳои он баробар бошад, аммо дар амалия на ҳама вақт чунин ҳолат рух медиҳад.

Агар хароҷотҳои буҷа аз даромади он зиёд шаванд, пас, дар ин ҳолат касри буҷа ба вуҷуд меояд.

Касри буҷа гуфта, маблағеро меноманд, ки зиёдшавии хароҷотҳои буҷаро аз даромадаш ифода мекунад.

Сабабҳои асосии касри буҷа инҳо мебошанд:

кам шудани даромадҳо дар сурати авҷ гирифтани бӯҳрони иқтисодӣ ва суст шудани суръати афзоиши даромади миллӣ;

камшавии андозҳои бевосита;

зиёд шудани хароҷотҳои буҷа;

бесамар будани сиёсати иқтисодӣ.

Касри буҷа тавассути усулҳои зерин пӯшонида мешавад:

интишори қоғазҳои қиматноки давлатӣ (вомбаргҳо, сертификатҳо);

мустаҳкам намудани низоми андозситонӣ;

интишори пул, ки онро «сенораж» низ меноманд;

депозитҳои давлат дар Бонки марказӣ.

Бояд қайд намуд, ки дар таҷрибаи ҷаҳонӣ барои кам кардани касри буҷа аз чораҳои зерин низ истифода менамоянд:

зиёд намудани қарздиҳӣ нисбат ба молиякунӣ;

кам намудани кӯмакпулӣ (дотатсия) ба корхонаҳои зараровар;

кам кардани хароҷотҳо оид ба идоракунии давлат;

тағйир додани низоми андозситонӣ;

баланд бардоштани мавқеи буҷаҳои маҳаллӣ.

13.3. Қарзи давлатӣ: шаклҳо ва оқибатҳои он

Касри буҷа асосан, тавассути интишори пулҳои нақд ва қарзи давлатӣ пӯшонида мешавад. Аз ҳамин чиҳат дар ҳолати афзоиши қарзи давлатӣ буҷаи бекаср аз иқтисоди солим шаҳодат намедиҳад.

Қарзи давлатӣ гуфта, қарзҳои давлатро дар назди шаҳрвандони дохилӣ ё шаҳрвандони хориҷӣ меноманд. Қарзи давлатиро маҷмӯи касрҳои буҷаи ҷамъшуда низ меноманд. Асосан, ду шакли қарзи давлатиро аз ҳамдигар ҷудо мекунанд: қарзи дохилӣ ва қарзи берунӣ.

Қарзи дохилӣ қарзи давлатро дар назди шаҳрвандонаш ифода мекунад. Ин намуди қарз асосан, аз вомбаргҳо ва амонатҳои аҳолӣ иборат мебошад.

Қарзи берунӣ қарзи давлатро дар назди шаҳрвандон ё ташкилотҳои хориҷӣ ифода менамояд.

Дар баробари бекорӣ, таваррум ва касри буҷа қарзи давлатӣ низ ба тараққиёти иқтисодии мамлакат таъсири манфӣ мерасонад. Афзоиши қарзи давлатӣ оқибатҳои иқтисодии зеринро ба вуҷуд меорад:

зарурати пӯшонидани қарзи давлатӣ боиси кам шудани истеъмолоти аҳолӣ мегардад;

афзоиши қарзи давлатӣ боиси ба хориҷи кишвар рафтани як қисми қоғазҳои қиматнок мегардад, агар давлат ба ивази қарз чунин қоғазҳоро пешниҳод намояд;

пӯшонидани қарзи давлатӣ имкониятҳои истеҳсолии наслҳои ояндаро маҳдуд мекунад;

афзоиши қарзи давлатӣ баланд намудани дараҷаи андозҳоро тақозо менамояд, ки дар натиҷаи он фаъолияти соҳибкорӣ суст мешавад;

афзоиши қарзи давлатӣ боиси пайдоиши фишори психологи мегардад, ки дар натиҷаи он боварӣ ба ояндаи фаъолияти соҳибкорӣ ва ҳукумат кам шуда дар маҷмӯъ онро катаклизми иҷтимоӣ меноманд.

Давлат бо усулҳои гуногун метавонад, қарзи давлатиро пӯшонад, аммо ҳар як амали давлат барои пӯшонидани қарз масъалаҳои навро ба миён меорад. Аз ҳамин ҷиҳат дар иқтисодиёт нисбат ба касри буҷа, ҳалли масъалаи қарзи давлатӣ мушкилтар аст. Роҳҳои асосии пӯшонидани қарзи давлатӣ инҳо мебошанд:

баланд кардани меъёри андозҳо, аммо ин гуна сиёсат ба пастшавии даромади соҳибкорӣ оварда мерасонад;

интишори пулҳои нақд, аммо ингуна сиёсат ба таваррум сабаб шуда метавонад;

пардохти қарз бо металҳои қимматбаҳо, қоғазҳои қиматнок, арзи қобили табдил, ки аз тарафи дигар ба камшавии боигарии миллӣ ва вайроншавии бозори молиявӣ оварда мерасонад;

азнавмолиякунонӣ (рефинансирование), яъне вомбаргҳои нав барои баробар кардани ҳисоб бо соҳибони вомбаргҳои пештар интишоршуда. Ин гуна сиёсатро «самараи фишор» низ меноманд ва он боиси афзоиши меъёри фоизи қарз ва камшавии маблағгузорӣ мегардад;

иваз намудани шартҳои пардохтҳои вомбаргҳо, ки онро

сиёсати конверсионӣ низ меноманд;

тағйир додани мӯҳлати пардохти вомбаргҳо, ки онро сиёсати консолидатсионӣ низ меноманд.

13.4. Мафҳуми андоз, низоми андозситонӣ ва унсурҳои он.

Каҷхатаи Лаффер

Андоз яке аз сарчашмаи асосии даромади буҷаи давлатӣ ба ҳисоб меравад. Дар давлатҳои мутараққӣ то 90% ва дар давлатҳои собиқ Шӯравӣ то 77%-и даромади буҷаи давлатро андозҳо ташкил медиҳанд.

Андоз пардохти ҳатмиест, ки давлат аз шахсони ҳуқуқӣ ва шаҳрвандон меситонад. Аз ҳамин ҷиҳат андозҳо «ҳиссаи шаҳрвандонро» барои нигоҳдории давлат инъикос мекунанд.

Андозситонӣ гуфта, тарзи танзими даромадҳо ва сарчашмаҳои пуррашавии маблағҳои давлатиро меноманд.

Назарияи иқтисод принсипҳои гуногуни андозситониро пайваста ҷустуҷӯ менамояд. Алҳол дар назарияи иқтисод ду консепсияи андозситониро аз ҳамдигар фарқ мекунанд.

Консепсияи якум дар он асос меёбад, ки андоз бояд ба фоидае, ки андозсупоранда аз хизматрасонии давлат мегирад, баробар бошад (ин гуна ақидаро бори аввал асосгузори мактаби классики Адам Смит пешниҳод намудааст).

Консепсияи дуюм пешниҳод мекунад, ки андоз бояд ба даромад вобаста бошад.

Низоми андозситонии муосир дар асоси як қатор принсипҳо ташкил карда мешавад. Аз ҷумла:

- Принсипи мӯътадилӣ, яъне шаклҳо ва меъёри андозҳо бояд устувор бошанд;

- Принсипи ҳатмӣ будани андозситонӣ, яъне тамоми субъектҳои андозсупоранда бояд андозро супоранд ва дар ҳисоб кардани ҳаҷми он мустақил бошанд;

- Принсипи умумият, яъне андозситонӣ ҳамаи субъектҳои хоҷагидориеро, ки даромад мегиранд, бояд фаро гирад.

Низоми андозситонӣ гуфта, маҷмӯи усулҳои идоракунӣ ва меъёрҳои ташкилию ҳуқуқии андозситониро меноманд.

Низоми андозситонӣ аз унсурҳои зерин таркиб ёфтааст:

- Субъекти андоз шахсе, ки бар души он супоридани андоз вогузор карда шудааст (шахсони ҳуқуқӣ ва шаҳрвандон);

- Объекта андоз — даромад ё амволе, ки аз он андоз ситонида мешавад (музди кор, фоида, замин ва ғайра);

- Сарчашмаи андоз — даромаде, ки аз он андоз ситонида мешавад;

- Меъёри андоз — бузургии андоз ба як воҳиди объекта андоз. Масалан: андоз аз як гектар замин;

- Имтиёзҳои андоз -кам кардани меъёри андоз ё ин ки озод намудани субъектҳои алоҳида аз супоридани андоз.

Мисли дигар мафҳумҳои иқтисодӣ моҳияти асосии андоз дар иҷрои вазифаҳои он инъикос меёбад. Андоз вазифаҳои зеринро иҷро мекунад:

1. Вазифаи фискалӣ, ки ба воситаи он маблағҳои пулии

давлат ташкил карда мешаванд ва барои дахолат ба иқтисод

замина фароҳам меояд.

2. Вазифаи иқтисодӣ, ки тавассути он азнавтақсимкунии маблағҳои пулӣ сурат мегирад. Масалан, кам кардани меъёри андоз аз фоидаи фирмаҳо, боиси зиёд шудани маблағгузорӣ мегардад.

3. Вазифаи иҷтимоӣ, ки тавассути он мувозинати иҷтимоии ҷамъият таъмин карда мешавад, яъне нобаробарӣ дар байни даромади гурӯҳҳои иҷтимоӣ бартараф карда мешавад.

Андозҳоро вобаста ба муносибаташон ба даромад, механизми ташкилшавӣ ва самти воридшавиашон таснифбандӣ менамоянд.Вобаста ба муносибат ба даромад шаклҳои зерини андозҳоро аз ҳамдигар ҷудо мекунанд:

- Андозҳои афзуншаванда (прогрессивӣ), яъне андозҳое, ки бо зиёдшавии ҳаҷми даромад меъёри онҳо низ зиёд мешавад;

- Андозҳои пастшаванда (регрессиеӣ), яъне андозҳое, ки бо зиёдшавии ҳаҷми даромад меъёри онҳо кам мешавад;

- Андозҳои мӯътадил, яъне андозҳое, ки новобаста ба ҳаҷми даромад меъёрашон як хел мемонад.

Вобаста ба механизми ташкилшавиашон андозҳоро ба шаклҳои зерин ҷудо мекунанд:

- Андозҳои мустақим андозҳое мебошанд, ки бевосита аз амвол ва даромад ситонида мешаванд. Ба ин шакли андозҳо дохил мешаванд: андоз аз даромади аҳолӣ, андоз аз фоидаи фирмаҳо, андоз аз меросу тӯҳфаҳо ва андоз аз амвол.

- Андозҳои ғайримустақим андозҳое мебошанд, ки ба нархи молу хизматҳо илова шудаанд. Ба андозҳои ғайримустақим дохил мешаванд: андоз аз фурӯш, аз арзиши илова, аз молҳои алоҳида (аксизҳо) ва боҷҳои гумрукӣ.

Алҳол мувофиқи моддаи 6-и Кодекси андози Ҷумҳурии Тоҷикистон андозҳо вобаста ба самти воридшавиашон ба андозҳои ҷумҳуриявӣ ва андозҳои маҳаллӣ тақсим мешаванд (ҷадвали 3).

- Андозҳои ҷумҳуриявӣ андозҳое мебошанд, ки ба буҷаи ҷумҳуриявӣ ворид мешаванд.

- Андозҳои маҳаллӣ андозҳое мебошанд, ки ба буҷаҳои маҳаллӣ ворид мешаванд.

Ҷадвали 3. Номгӯи андозҳои ҶТ

| Андозҳои ҷумҳурияви | |

| 1. | Андоз аз даромади шахсони вокеӣ |

| 2. | Андоз аз фоидаи шахсони ҳуқуқӣ |

| 3. | Андоз аз арзиши иловашуда |

| 4. | Аксизҳо |

| 5. | Андозҳои иҷтимоӣ |

| 6. | Андози замин |

| 7. | Андоз аз истифодабарандагони қаъри замин |

| 8. | Андоз аз истифодабарандагони роҳҳои автомобилгард |

| 9. | Андозҳои содакардашуда |

| 10. | Андози ягона барои истеҳсолкунандагони маҳсулотҳои кишоварзӣ |

| 11. | Боҷи гумрукӣ ва дигар пардохтҳои гумрукӣ |

| 12. | Боҷи давлатӣ |

| 13. | Андоз аз фурӯш (нахи пахта ва алюминии аввалия) |

| 14. | Андози ҳадди ақал аз даромади корхонаҳо |

| 15. | Дигар пардохтҳои ҳатмии умумидавлатӣ |

| Андозҳои маҳаллӣ | |

| 1. | Андоз аз амволи ғайриманқул |

| 2. | Андоз аз соҳибони воситаҳои нақлиёт |

| 3. | Андоз аз фурӯши чакана |

Сиёсати андозситонӣ воситаи асосии дахолати давлат ба иқтисодиёт мебошад. Масъалаи асосии сиёсати андоз интихоби варианти самараноки андозситонӣ мебошад. Дар таҷрибаи ҷаҳонӣ консепсияҳои кейнсионӣ ва институтсионалистии сиёсати андозро аз ҳамдигар фарқ мекунанд.

Консепсияи кейнсионӣ ба «иқтисоди тақозо» такя мекунад. Мувофиқи ақидаи Кейнс дараҷаи баланди андозҳо, қобилияти харидории ҷамъият ва умуман, маҷмӯи тақозоро паст мекунанд. Дар натиҷаи пастшавии маҷмӯи тақозо нархҳо низ паст шуда, таваррум аз байн меравад. Баръакси ин амал, кам кардани дараҷаи андозҳо, боиси афзоиши маҷмӯи тақозо, дараҷаи нарх ва дараҷаи таваррум мегардад.

Консепсияи институтсионалистӣ ба «иқтисоди арза» такя

менамояд. Намояндагони ин равия чунин ҳисоб мекунанд, ки

дараҷаи баланди андозҳо боиси афзоиши хароҷотҳои истеҳсолӣ

мегарданд, ки дар натиҷаи онҳо дараҷаи нархҳо ва таваррум низ

меафзояд. Бинобар ҳамин онҳо паст кардани андозҳоро

ҷонибдорӣ менамоянд. Намояндагони ин равияи

Институтсионалистӣ Э. Де Жирардон, Ҷ. Гелбрейт, Г. Коул ва дигарон мебошанд.

Дуруст будани ягон консепсия то ҳол дар назарияи иқтисод тасдиқ нашудааст, аммо кӯшишҳои зиёде барои муайян намудани мувозинати меъёри андозҳо ва фаъолияти соҳибкорӣ вуҷуд дорад. Аз ҷумла профессори амрикоӣ Артур Лаффер алоқамандии байни андоз ва фаъолияти соҳибкориро бори аввал муайян намудааст. Ӯ нишон додааст, ки агар меъёри андоз аз даромад зиёд шавад, пас фаъолияти соҳибкорӣ паст мешавад, зеро ки соҳибкорӣ дар ин ҳолат бебарор мегардад. Паст шудани меъёри андоз ба фаъолияти пурсамар роҳнамун намуда, ба афзоиши пасандоз, маблағгузорӣ ва умуман, истеҳсоли молу хизматҳо оварда мерасонад.

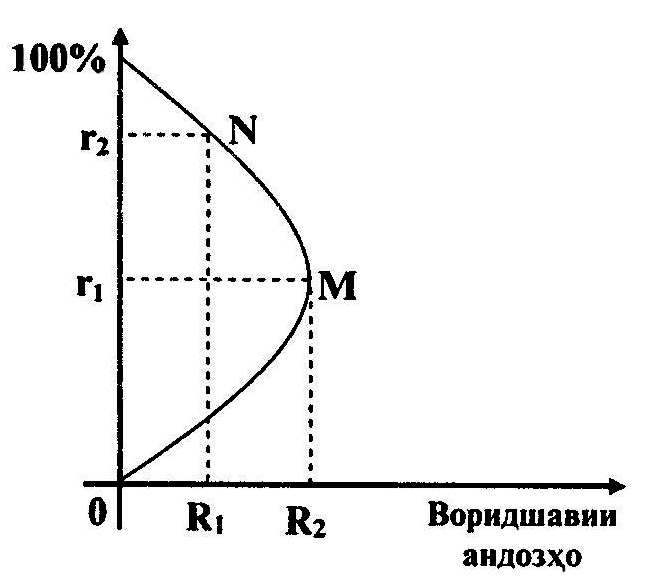

Алоқамандии байни меъёри андоз ва воридшавии андозҳо ба буҷа дар назарияи иқтисод тавассути каҷхатаи Лаффер нишон дода мешавад.

Нақшаи 14. Каҷхатаи Лаффер

Мувофиқи нақшаи 14, агар меъёри фоиз ба 0% баробар бошад, пас давлат низ ягон фонда намегирад. Агар меъёри андоз ба 100% баробар бошад, пас, ҳеҷ кас кор намекунад ва давлат низ даромад намегирад. Ҳангоми 50% будани меъёри андоз даромади давлат аз андоз ба нуқтаи R.2 мерасад ва бо зиёд кардани меъёри андоз воридшавии андозҳо ба буҷа кам мешавад (нуқтаи R1).

12.5. Сиёсати фискалии давлат

Яке аз қисматҳои асосии сиёсати иқтисодии давлат сиёсати фискалӣ мебошад.

Сиёсати фискалӣ гуфта, низоми муайяни танзими иқтисодро ба воситаи хароҷотҳои давлатӣ ва андозҳо меноманд. Аз ҳамин ҷиҳат сиёсати фискалӣ маҷмӯи сиёсати буҷа ва сиёсати андоз буда, дар баъзе ҳолатҳо, сиёсати буҷаю андоз низ номида мешавад. Унсурҳои асосии сиёсати фискалӣ хароҷотҳои давлатӣ (С) ва андозҳо (Т) ба ҳисоб мераванд.

Сиёсати фискалӣ тавассути усулҳои бевосита ва бавосита амалӣ мешавад. Ба усули бевосита афзоиши ҳаҷми хариди давлатии молу хизматҳо, афзоиши маблағгузории давлатӣ, инчунин афзоиши субсидияҳо дохил карда мешаванд. Яъне, давлат бо мақсади амалӣ намудани сиёсати сохтори давлатӣ барои инкишофи соҳаҳои алоҳида маблағи муайян ҷудо мекунад.

Ба усули бавосита чорабиниҳое дохил мешаванд, ки ба воситаи онҳо давлат ба вазъи молиявии истеҳсолкунандагони молу хизматҳо ва маҷмӯи тақозо таъсир мекунад. Масалан, тағйир додани меъёри андозҳо, ҷорӣ намудани имтиёзҳои андоз, сиёсати фоизи карз ва ғайра.

Дар назарияи иқтисод ду шакли сиёсати фискалии давлатро аз ҳамдигар чудо мекунанд: сиёсати фискалии фаъол ва ғайрифаъол.

Сиёсати фискалиии фаъол сиёсати бошуурона ҳаракат додани буча мебошад, ки бо мақсади таъсир расонидан ба ҳаҷми МММ ва шуғли аҳолӣ, ё ин ки бо мақсади назорати таварруму таъмини рушди иқтисодӣ амалӣ карда мешавад. Ба низоми чунин чорабиниҳо тағйир додани меъёри андоз ва хароҷотҳои давлатӣ дохил мешаванд. Чорабиниҳои чунин шакли сиёсати фискалӣ аз ҷониби Кейнс пешниҳод шудаанд. Аз ҷумла ҳангоми ҷой

доштани пастравии истеҳсолот ӯ чунин чораҳоро тавсия намудааст:

хароҷотҳои давлатӣ барои харидани молу хизматҳо бояд зиёд карда шаванд, то ин ки тақозои нопурраро ҷуброн намоем. Дар ин ҳолат аз касри буҷа ва таваррум ҳаросидан лозим нест;

меъёри андоз аз фонда ва андоз аз даромади шахсӣ бо мақсади афзоиши маблағгузорӣ бояд кам карда бояд давлат ҷойҳои кории нав ташкил кунад;

давлат бояд ба меъёри фоизи қарз бо мақсади арзон кардани қарз ва афзун намудани маблағгузорӣ таъсир намояд.

Дар ҳолати ҷой доштани болоравии сатҳи истеҳсолот Кейнс чораҳои зеринро пешниҳод намудааст: кам кардани истеҳсоли молу хизматҳо;

зиёд намудани меъёри андоз аз фонда ва андоз аз даромади шахсӣ; ҷустуҷӯ намудани чорабиниҳо оид ба қимат намудани қарз.

Сиёсати фискалии ғайрифаъол чунин сиёсатест, ки бе чорабинии давлат дар асоси фаъолияти меъёрҳои худфаъол, амалӣ карда мешавад. Ба меъёрҳои худфаъол пеш аз хама андозҳои афзуншаванда (прогрессиеӣ) ва пардохтҳои трансферта (иҷтамоӣ) дохил мешаванд, ки онҳоро тасбитгарони худкор (встроенные стабилизаторы) низ меноманд. Бо афзоиши МММ воридшавии андозҳои афзуншаванда низ зиёд мешавад ва баръакс бо пастравии истеҳсолот воридшавии андозҳо низ ба буҷа кам мешавад.

Пардохтҳои трансферта бошанд, рафтори баръакс доранд. Кӯмакпулиҳои гуногун ба бекорон, камбизоатон, субсидияҳо ба фермерон ва дигар пардохтҳо дар ҳолати болоравии иқтисодиёт кам шуда, дар сурати пастравии истеҳсолот зиёд мешаванд.

Бояд қайд намуд, ки сиёсати фискалии ғайрифаъол фосилаи майлкунии ҳодисаҳои макроиқтисодиро маҳдуд мекунад. Аз ҳамин ҷиҳат дар бештари мамолики дунё сиёсати фискалии фаъол истифода карда мешавад.

Натиҷаи фаъолияти сиёсати фискалӣ тавассути самараи фузунсози хароҷотҳои давлатӣ (MG) ва самараи фузунсози андоз (МТ) баҳо дода мешавад. Мазмуни фузунсози аввал дар он аст, ки афзоиши хароҷотҳои давлатӣ ба афзоиши МММ оварда мерасонад ва он чунин муайян карда мешавад:

Барои муайян намудани афзоиши МММ самараи фузунсозро бо афзоиши хароҷотҳои давлатӣ зарб кардан лозим аст, яъне: