Шаклҳои асосии муносибатҳои байналхалқӣ-иқтисодӣ

Шаклҳои асосии муносибатҳои байналхалқӣ-иқтисодӣ

- Тиҷорати байналхалқӣ ва омилҳои ба он таъсиркунанда.

- Ҳамбастагии байналхалқии иқтисодӣ.

- Кӯчиши байналхалқии сармоя ва қувваи корӣ.

- Тиҷорати байналхалқӣ ва омилҳои ба он таъсиркунанда

Яке аз шаклҳои аввалин ва асосии муносибатҳои байналхалқӣ — иқтисодӣ тиҷорати (савдои) байналхалқӣ ба ҳисоб меравад. Тиҷорати байналхалқӣ гуфта, чунин шакли муносибатҳои байналхалқӣ — иқтисодиеро меноманд, ки тавассути содирот ва воридоти молу хизматҳо ба амал меояд. Тиҷорати байналхалқӣ маҷмӯи созишҳоро оид ба иваз намудани молу хизматҳо дар байни давлатҳо ифода мекунад. Асоси инкишофи тиҷорати байналхалқиро манфиатҳои тарафайн аз мубодилаи молу хизматҳо ташкил медиҳад ва сабабҳои асосии мавҷудияти тиҷорати байналхалқӣ инҳо мебошанд:

тақсимот ва таъминоти нобаробари захираҳои иқтисодӣ;

мавҷуд. будани дараҷаҳои гуногуни самаранокии технологияҳои гуногун дар кишварҳои гуногун.

Моҳияти асосии тиҷорати байналхалқӣ дар он ифода меёбад, ки тавассути он маҳдудияти захираҳои иқтисодӣ бартараф карда шуда, ҳаҷми бозори дохилӣ васеъ карда мешавад ва даромади иловагӣ аз ҳисоби фарқият дар байни хароҷотҳои миллӣ ва берунии истеҳсолӣ ба даст оварда мешавад. Инчунин ба воситаи тиҷорати байналхалқӣ ҳаҷми истеҳсолоти миллӣ, аз ҳисоби захираҳои хориҷӣ зиёд карда мешавад.

Шаклҳои асосии тиҷорати байналхалқӣ содирот ва воридоти молу хизматҳо мебошад. Содирот гуфта, ба беруни кишвар фурӯхтани молу хизматҳо дар назар дошта мешавад.

Воридот гуфта, аз беруни кишвар харидани молу хизматҳоро меноманд.

Ҳаҷми содирот ва воридот аз сиёсати тиҷорати байналхалқӣ вобаста мебошад. Сиёсати тиҷорати байналхалқӣ гуфта, чорабиниҳои давлатиеро меноманд, ки дар соҳаи тиҷорати байналхалқӣ амалӣ карда мешаванд. Асосан дар назарияи иқтисод ду шакли сиёсати тиҷорати байналхалқиро аз ҳамдигар фарқ мекунанд: сиёсати ҳимоягарӣ (протексионистӣ) ва тиҷорати озод (фритредерӣ).

Сиёсати ҳимоягарӣ сиёсатест, ки барои ҳимояи бозори миллӣ (дохилӣ) аз молҳою хизматҳои хориҷӣ, тавассути маҳдуд намудани воридот, сурат мегирад. Самтҳои асосии сиёсати ҳимоягарӣ инҳо мебошанд:

боҷҳои гумрукӣ, ки ҳангоми содирот дараҷаашон паст буда, ҳангоми воридот дараҷаи онҳо баланд бардошта мешавад;

монеаҳои ғайритарифӣ, ки ба онҳо монополияи давлатӣ, литсензиякунонӣ ва муайян кардани ҳисса дохил мешавад.

Монополияи давлатӣ ҳуқуқи махсус додан ба ташкилотҳои давлатӣ, оид ба анҷом додани амалиётҳои гуногуни тиҷорати байналхалқӣ мебошад.

Литсензиякунонӣ иҷозат додан ба ташкилотҳои гуногун оид ба анҷом додани тиҷорати байналхалқӣ мебошад.

Муайян кардани ҳисса таъин намудани ҳиссаи содироту воридоти молҳои алоҳидаро ифода мекунад.

Сиёсати тиҷорати озод дар охири асри XVIII ба муқобили сиёсати ҳимоягарӣ пайдо шудааст ва истифодаи ягон монеаро пешбинӣ намекунад.

Нишондиҳандаҳои асосии тиҷорати байналхалқӣ инҳо мебошанд:

1. Гардиши тиҷорати байналхалқӣ (Тб), ки суммаи

содироту (Ex) воридоти (Im) молу хизматҳоро ифода намуда, аз

рӯи формулаи зерин муайян карда мешавад:

Ex + Im = Тб

2. Ҳиссаи тиҷорати байналхалқӣ дар МММ, ки бо

формулаи зерин ҳисоб карда мешавад:

3. Ҳиссаи содирот дар МММ, ки бо формулаи зерин ҳисоб

карда мешавад:

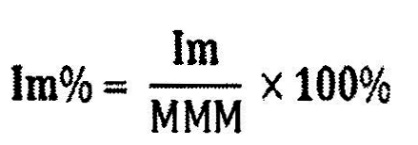

4. Ҳиссаи воридот дар МММ, ки бо формулаи зерин ҳисоб

карда мешавад:

15.2. Ҳамбастагии байналхалқии иқтисодӣ

Мавҷудияти хоҷагии ҷаҳониро бе ҳамбастагии (интегратсия) байналхалқии иқтисодӣ тасаввур намудан ғайриимкон аст. Ҳамбастагии байналхалқӣ-иқтисодӣ гуфта, наздикшавию мутобиқшавии хоҷагиҳои миллиро бо ҳамдигар ва амалӣ намудани сиёсати ягонаро дар асоси созишномаи тарафайн меноманд.

Сабаби асосии мавҷудияти ҳамбастагии байналхалқӣ-иқтисодӣ зиддият дар байни дараҷаи инкишофи қувваҳои истеҳсолкунанда ва чорчӯбаи иқтисоди миллии онро маҳдудкунанда мебошад.

Вобаста ба хусусиятҳои минтақавии ҳамбастагии байналхалқӣ-иқтисодӣ, шаклҳои зерини онро аз ҳамдигар фарқ мекунанд: ҳамбастагии байнидавлатӣ ва ҳамбастагии минтақавӣ. Ҳамбастагии байнидавлатӣ наздикшавӣ ва мутобиқшавии байни ду давлатро меноманд. Масалан, ҳамбастагии байни Белорусия ва Руссия.

Ҳамбастагии минтақавӣ наздикшавӣ ва мутобиқшавии иқтисоди чанд давлати як минтақаро ифода мекунад. Масалан, ҳамбастагии давлатҳои Осиёи Миёна, ё ин ки ҳамбастагии давлатҳои муштаракулманофеъ (ИДМ).

Дар назарияи иқтисод ҳамбастагии уфуқӣ (горизонтали) ва амудӣ (вертикалӣ)-ро низ аз ҳамдигар ҷудо мекунанд. Ҳамбастагии уфуқӣ наздикшавӣ ва якҷояшавии якчанд давлатҳоро дар як ташкилот мефаҳмонад. Масалан, Иттифоқи иқтисодии давлатҳои муштаракулманофеъ ё ин ки Иттифоқи Аврупо ва ғайра.

Ҳамбастагии амудӣ — ин наздикшавӣ ва мутобиқшавии давлатҳоро бе итоат ба ягон ташкилот ифода мекунад. Масалан, ҳамбастагии Тоҷикистон ва ИМА. Ин шакли ҳамбастагӣ танҳо доду гирифти одиро ифода мекунад.

Дар ҷаҳони имрӯза шаклҳои гуногуни ҳамбастагии байналхалқӣ- иқтисодӣ вуҷуд доранд, ки дар ҷараёни инкишофи таърихии инсоният ба вуҷуд омадаанд. Аз ҷумла шаклҳои зерини иттиҳодияҳои ҳамбастагии иқтисодӣ вуҷуд доранд:

- минтақаи озоди тиҷорат, ки озодии амалиётҳои содиротию воридотии давлатҳои иштироккунандаро инъикос мекунад;

- иттифоқи иқтисодӣ, ки ба ҷуз аз барҳам додани монеаҳои гумрукӣ, ҷорӣ намудани сиёсати ягонаи иқтисодӣ ва низоми ягонаи танзими байнидавлатии ҷараёнҳои иҷтимоию иқтисодиро пешниҳод менамояд;

- иттифоқи гумрукӣ, ки гардиши озоди молу хизматҳоро дар дохили давлатҳо пешбинӣ мекунад;

- бозори умумӣ, ки на танҳо барҳам додани монеаҳоро барои ҳаракати молу хизматҳо, балки барҳам додани монеаҳоро барои таъмини ҳаракати омилҳои истеҳсолот низ пешбинӣ менамояд;

- минтақаи ягонаи иқтисодӣ, ки дар доираи он тамоми монеаҳо ба хотири таъмини тиҷорати озод, ҳаракати молу хизматҳо, ҳаракати одамон ва сармоя бартараф карда мешаванд;

- иттифоқи асъорӣ, ки мавҷудияти асъори ягона ва сиёсати ягонаи асъорию молиявиро барои ҳамаи давлатҳои аъзои

он пешбинӣ менамояд.

Барои ҶТ шакли маъмул ва муҳими ҳамбастагии байналхалқӣ-иктисодӣ Иттифоқи иқтисодии ИДМ ба ҳисоб меравад, ки моҳи сентябри соли 1993 ташкнл шуда буд. Созишномаи байни давлатҳои аъзои он ҳаракатро аз ҷамъияти тиҷорати озод ба Иттифоқи гумрукӣ, баъд ба бозори умумӣ ва баъд аз он ба Иттифоқи асъорӣ пешбинӣ менамояд.

15.3. Кӯчиши байналхалқин сармоя ва кувваи корӣ

Кӯчиши байналхалқии сармоя ва қувваи корӣ яке аз шаклҳои маъмули муносибатҳои байналхалқӣ-иқтисодӣ ба ҳисоб меравад.

Содироти сармоя кӯчиши сармоя дар шакли молӣ ё пулӣ ба хориҷи кишвар бо мақсади гирифтани даромад дар шакли фоидаи соҳибкорӣ ё фоизи қарз мебошад. Сабабҳои асосии содироти сармоя инҳо мебошанд:

инкишофи бозори сармоя;

тағйирот дар қонунгузории миллӣ;

хоҳиши фоида гирифтан аз тағйироти қурби пул ва ғайра.

Мақсади асосии содироти сармоя дар дигар кишвар ба даст овардани фоидаи бештар аз ҳисоби бартарии шароитҳои берунӣ нисбат ба шароитҳои хоҷагии миллӣ мебошад.

Дар илми назариян иқтисод шаклҳои зерини содироти сармояро аз ҳамдигар фарқ мекунанд: содироти сармояи соҳибкорӣ ва содироти сармояи судхӯрӣ.

Сармояи соҳибкорӣ бо мақсади ташкили истеҳсолоти худи дар хориҷи кишвар ё ин ки бо мақсади маблағгузорӣ дар ширкати дигар содирот карда мешавад. Маблағгузорӣ ба корхонаи хориҷӣ бо мақсади таҳти назорат гирифтани он маблағгузории бевосита номида мешавад.

Маблағгузорӣ ба қоғазҳои қиматноки хориҷӣ, ки на бо мақсади назорат кардан, балки бо мақсади даромад гирифтан сурат мегирад, маблағгузории дастҷамъӣ (портфельный) номида мешавад.

Содироти сармояи судхӯрӣ як шакли қарзи байналхалқӣ мебошад, ки қарз додани субъекти хоҷагидории як давлатро ба субъекти хоҷагидории давлати дигар ифода мекунад.

Дар асоси содироти сармоя ба хориҷа ширкатҳои фаромиллатӣ ташкил карда мешаванд. Ширкатҳои фаромиллатӣ гуфта корхонаҳоеро меноманд, ки дар ду ё якчанд давлат шӯъбаҳою муассисаҳои итоаткунанда дошта, аз як марказ сиёсати ягонаро ҷорӣ менамоянд.

Кӯчиши қувваи кори низ яке аз шаклҳои муносибатҳои байналхалқӣ-иқтисодӣ ба ҳисоб меравад. Кӯчиши қувваи корӣ гуфта, ҳаракати аҳолии қобили меҳнатро аз як давлат ба давлати дигар меноманд. Асосан, ду гурӯҳи сабабҳои кӯчиши қувваи корӣ вуҷуд дорад: сабабҳои иқтисодӣ ва сабабҳои ғайрииқтисодӣ.

Ба сабабҳои иқтисодии кӯчиши қувваи корӣ инҳо дохил мешаванд:

паст шудани тақозо ба қувваи кории тахассусаш паст ва афзоиши арзаи он;

фарқияти музди кор дар давлатҳои гуногун;

афзоиши тақозо ба қувваи корни тахассуснок. Ба сабабҳои ғайрииқтисодии кӯчиши кувваи корӣ бошад инҳо дохил мешаванд:

вазъи демографӣ;

вазъи оилавӣ;

вазъи миллӣ;

вазъи сиёсӣ;

дин;

маданият ва ғайра.

15.4. Низоми байналхалқии асъор

Муносибатҳои байналхалқии асъорӣ, яке аз шаклҳои асосии муносибатҳои байналхалқии иқтисодӣ ба ҳисоб мераванд. Муносибатҳои асъорӣ гуфта, чунин муносибатҳои иктисодиеро меноманд, ки ҳангоми фаъолият намудани пул дар гардиши байналхалқӣ ба вуҷуд омадаанд. Ин шакли муносибатҳо дар асоси тақсимоти ҷамъиятии меҳнат пайдо шуда инкишоф меёбанд.

Ба субъектҳои муносибатҳои асъорӣ — давлат, корхонаҳо, бонкҳо, шахсони алоҳида ва ташкилотҳое, ки ба фаъолияти берунӣ-иқтисодӣ машғуланд, дохил мешаванд.

Низоми асъорӣ гуфта, шакли муайяни ҳуқуқии ташкили муносибатҳои асъориро аз ҷониби давлат меноманд. Дар назарияи иқтисод низоми миллии асъор, низоми минтақавии асъор ва низоми байналхалқии асъорро аз ҳамдигар ҷудо мекунанд. Низоми миллии асъор як қисми низоми пулии мамлакат мебошад, ки дар доираи он захираҳои асъорӣ ташкил ва истифода карда мешаванд.

Низоми минтақавии асъор муносибатҳои асъориро дар байни якчанд давлати як минтақа ифода менамояд.

Низоми байналхалқии асъор маҷмӯи қонун, қоидаҳо ва муассисаҳое мебошанд, ки муносибатҳои байналхалқии молиявӣ, қарзӣ ва ҳисоббаробаркуниро дар асоси созишномаҳои давлатӣ ташкил менамоянд.

Низоми байналхалқии асъор дар асоси низомҳои миллии асъор ташкил шуда, аз унсурҳои зерин иборат аст:

воситаҳои пардохт (асъори миллӣ, тилло, СДР, ЭКЮ ё ин ки Евро);

механизми муайян ва нигоҳ доштани қурби асъ

шароитҳои қобили табдил будани асъор;

тартиби мувозинат намудани пардохтҳои байналхалқӣ;

ташкилотҳои байналхалқӣ ва меъёрҳои ҳуқуқи байналхалқӣ, ки барои танзими муносибатҳои асъорӣ истифода мешаванд.

Низоми байналхалқии асъор дар таърихи инкишофи худ се зинаро аз cap гузаронидааст: зинаи аввал аз соли 1879 то 1944; зинаи дуюм аз соли 1944 то соли 1976 ва зинаи сеюм аз соли 1976 то имрӯз. Мувофиқи ин зинаҳо се шакли низоми байналхалқии асъорро аз ҳамдигар фарқ мекунанд: низоми стандарта тиллоӣ; низоми асъории Бреттон-Вудск ва низоми асъори озод (Ямайка). Онҳоро низоми қурби асъор низ меноманд.

Низоми стандарта тиллоӣ чунин низомест, ки дар он тилло ба сифати асъори байналхалқӣ истифода мешавад. Ин низом дороӣ хусусиятҳои зерин буд:

тилло бо вазни муайян дар ҳисоббаробаркуниҳои байналхалқӣ истифода мешуд;

тилло бо дигap асъорҳои миллӣ озодона мубодила карда

шуда, дар бозорҳои миллӣ низ озодона истифода мешуд;

нархи тамоми молҳо бо воҳиди тиллоӣ муқаррар карда мешуд; барои содироту воридоти тилло ягон монеа вуҷуд надошт.

Низоми асъории Бреттон-Вудск (низоми асъории мустаҳкам) соли 1944 ба ҷои низоми стандарта тиллоӣ ба вуҷуд омадааст. Ба ин низоми асъорӣ хусусиятҳои зерин хос мебошад:

вазифаи пули ҷаҳониро дар қатори тилло минбаъд дигар пулҳои миллӣ, аз ҷумла доллари амрикоӣ ва фунт-стерлинги англисӣ низ иҷро менамуданд;

таркиби тиллоии ҳамаи асъорҳо ва қурби мустаҳками онҳо нисбат ба доллар муайян карда мешуд;

давлатҳое, ки созишномаи Бреттон-Вудскро имзо кардаанд, бояд ба қурби асъорашон тағйирот ворид намекарданд;

ташкилоти асосии молиявию карзии байналхалқӣ Фонди байналхалқии асъор (ФБА) ва Бонки байналхалқии таҷдид ва тараққиёт (ББТТ) ташкил шуда, ҳамчун муассисони асосии муносибатҳои байналхалқии асъорӣ эътироф карда шуда буданд.

Низоми асъори озод соли 1976 дар конфронси Ямайка ташкил шудааст ва қоидаҳои зеринро пешбинӣ менамояд

нархи мустаҳками расмии тилло бекор карда шавад;

хариду фурӯши озоди тилло бо нархҳои бозорӣ иҷозат дода шавад;

иваз намудани доллар бо тилло барои бонкҳои марказию органҳои давлатӣ манъ карда шавад;

ҳуқуқи ташкили асъорҳои минтақавӣ эътироф карда шавад;

тартиботи (режим) асъорҳои озод шинокунанда ҷорӣ карда шавад;

ба сифати пулҳои ҷаҳонӣ, асъорҳои минтақавӣ, маркаи немисӣ ва йени ҷопонӣ низ истифода шаванд;

ба ФБА ҳуқуқи назорат аз болои сиёсати асъории давлатҳои аъзои ин созишнома дода шавад.

15.5. Қурби асъор. Масьалаи табодулпазирии асъор

Яке аз масъалаҳои асосии ҳамагуна низоми асъорӣ қурби асъор мебошад. Қурби асьор гуфта, инъикоси нархи асъори як мамлакатро бо асъори дигар мамлакат меноманд. Асоси ҳар гуна қурби асъорро бошад, ҳампоягии (паритет) асъорӣ ташкил мекунад.

Ҳампоягии асъорӣ гуфта, муносибати байни ду асъорро меноманд, ки тавассути қонунгузорӣ муайян карда шудааст. Ҳампоягии асъорӣ ба воситаи сиёсати девалватсионӣ ва ревалватсионӣ тағйир дода мешавад. Девалватсия расман паст кардани қурби асъори миллӣ нисбат ба асъори хориҷӣ ё тилло мебошад.

Ревалватсия гуфта, расман баланд кардани қурби асъори миллиро нисбат ба асъори хориҷӣ ё тилло меноманд.

Вазифаи асосии қурби асъор дар он ифода меёбад, ки курби асъор меъёри асосии самаранокии мубодилаи берунӣ-иқтисодӣ мебошад. Ҳамчун воситаи муқоисаи хароҷотҳои истеҳсолоти дохилию берунӣ қурби асъор имконият медиҳад, муайян намоем, ки кадом молҳоро дар дохили кишвар истеҳсол кунем, кадом молҳоро содирот намоем ва кадом молҳоро аз беруни кишвар ворид намоем, Ҳамин тавр, қурби асъор 6а ҳаҷми истеҳсолоти ҷамъиятӣ таъсир мерасонад.

Мувофиқи таҷрибаи ҷаҳонӣ се шакли тартиботи муқаррар намудани курби асъор вуҷуд дорад:

дар асоси ҳампоягӣ бо тилло (ҳангоми стандарти тиллоӣ);

дар асоси низоми мустаҳками курби асъор;

дар асоси низоми курби шинокунандаи асъор.

Ҳангоми стандарти тиллоӣ, курби мустаҳками асъор, ки дар ҳампоягӣ бо тилло асос меёфт, вуҷуд дошт. Воҳиди ченаки тилло унсияи тройскӣ буд, ки ба 31,1 грамм тилло баробар буд. Масалан, агар таркиби тиллоии фунт-стерлинг 1/4 унсияи тилло ва доллари амрикоӣ 1/20 унсияи тиллоро ташкил медод, пас, қурби асъор 1/5-ро ташкил медод, яъне 1 фунт-стерлинг ба 5 доллар баробар мешуд.

Ҳангоми ҷой доштани низоми мустаҳкам курби асъор

вобаста ба таркиби тиллоиаш ва вобаста ба доллари амрикоӣ

муқаррар карда мешуд. Масалан, аз соли 1961 то соли 1991 як

рубли собиқ шӯравӣ ба 0,987672 грамм тилло ва 1 доллари

амрикоӣ ба 0,888571 грамм тилло баробар буд. Қурби доллар

нисбат ба рубли шӯравӣ чунин буд: 1$( доллар)=0,8996

рубли шӯравӣ.

Баъд аз соли 1976, ҳангоме ки низоми қурби шинокунандаи асъор ба вуҷуд омад, курби асъор дар асоси арзаю тақозо муайян карда мешавад. Андозаи тақозо ба асъори хориҷӣ аз талаботи мамлакат ба воридоти молу хизматҳо ва хароҷоти сайёҳон вобаста мебошад. Арзаи асъорро бошад, ҳаҷми содирот ва қарзҳо муайян мекунанд.

Ба қурби асъор омилҳои гуногун таъсир мекунанд, ки онҳоро шартан ба омилҳои дарозмӯҳлат, миёнамӯҳлат ва кӯтоҳмӯҳлат тақсим мекунанд. Ба омилҳои дарозмӯҳлат дараҷаи ҳосилнокии меҳнат дар ин ё он мамлакат, суръати афзоиши МММ ва мавқеи кишвар дар савдои берунӣ дохил мешаванд.

Ба омилҳои миёнамӯҳлат — дараҷаи фоизи қарз ба депозитҳо, вазъи тавозуни пардохт бо амалиётҳои ҷорӣ, афзоиши нархҳо дар кишварҳои гуногун дохил мешаванд.

Ба омилҳои кӯтоҳмӯҳлат, пеш аз ҳама омилҳои психологӣ дохил мешаванд. Масалан, ақидаи бонкирҳои калон, дилерҳои биржаи асъор ва идоракунандагони амалиётҳои асъории ширкатҳои калон дар бораи ояндаи қурби асъор.

Ба қурби пули миллии Тоҷикистон, пеш аз ҳама мудохилаи асъории (валютная интервенция) ҳукумат таъсир мерасонад. Моҳияти мудохилаи асъорӣ дар он ифода меёбад, ки Ҳукумат тавассути хариду фурӯши асъор қурби пули миллиро мехоҳад нигоҳ дорад. Барои ин Бонки миллӣ дар бозори озод қисмати зиёди асъорро мехарад, ё ин ки мефурӯшад. Ҳангоме ки Бонки миллӣ асъорро мехарад, қурби пули миллӣ (сомонӣ) паст мешавад ва баръакс ҳангоме ки Бонки миллӣ асъори хориҷӣ (доллар, евро ва ғайраҳо) мефурӯшад, қурби пули миллӣ баланд мешавад.

Мувофиқи таълимоти назарияи иқтисод шарти асосии пайвастшавии иқтисоди миллӣ ба иқтисоди ҷаҳонӣ қобили табдил будани арзи миллӣ мебошад.

Қобили табдил будани арз қобилияти ивазшавии озоди арзи миллӣ ба арзи дигар давлатҳо мебошад.

Асосан шаклҳои зерини қобили табдил будани арзро аз ҳамдигар фарқ мекунанд: қобили табдили пурра, қобили табдили нопурра, қобили табдили дохилӣ ва қобили табдили берунӣ.

Қобили табдили пурра мавҷуд набудани ягон монеаро барои соҳибони дохилию хориҷии арз, ҳангоми содироту воридоти он дар вақти дилхоҳ меноманд.

Қобили табдили нопурра гуфта, мавҷуд будани монеаҳои гуногунро меноманд, ки ба субъектҳо, объектҳо ва минтақаи гардиши арз дахл доранд.

Қобили табдил будани дохилӣ озодона содироту воридот намудан, инчунин гузаронидани маблағҳоро ба хориҷа ва харидани арзи хориҷиро бе монеа, аз ҷониби шаҳрвандони хориҷи кишвар ифода мекунад.

Қобили табдили берунӣ озодона содироту воридот намудан, инчунин гузаронидани маблағҳоро ба хориҷа ва хариду фурӯши арзи хориҷиро бе монеа аз ҷониби шаҳрвандони хориҷӣ ифода мекунад.

Имрӯзҳо асъорҳои қобили табдили пурра асосан долларҳои ИМА ва Канада, фунт-стерлинги англисӣ, маркаи олмонӣ, йени ҷопонӣ ва франки Шветсария ба ҳисоб мераванд.

15.6. байналхалқии молиявию асъорӣ ва нақши онҳо дар танзими муносибатҳои асъорӣ

Дар ҷаҳони муосир барои танзими муносибатҳои байналхалқии асъор ва таъмини устувори ҳисоббаробаркуниҳои байналхалқӣ як қатор ташкилотҳои (институтҳои) байналхалқии молиявию асъорӣ нақши муҳим доранд. Калонтарин ташкилотҳои байналхалқии молиявию қарзӣ — Фонди байналхалқии асъор (ФБА), Бонки байналхалқии таҷдид ва тараққиёт (ББТТ) ва Ташкилоти ҳамкории иқтисодӣ ва тараққиёт (ТҲИТ) ба ҳисоб мераванд.

ФБА — органи марказии танзимкунандаи низоми асъорӣ буда, соли 1944 дар конфронси Бреттон-Вудск ташкил шудааст ва аз соли 1947 инҷониб фаъолият мекунад. Вазифаҳои асосии ФБА инҳо мебошанд:

танзими қурби асъор;

дастгирии устувори ҳампоягиҳои асъорӣ;

додани қарз ба аъзоёни фонд;

интишори воситаҳои пардохт дар ҳолати зарурӣ ва ғайра.

ББТТ ҳамчун як ташкилоти байналхалқии молиявию асъорӣ соли 1944 дар конфронси Бреттон-Вудск ташкил карда шудаасг па ба фаъолият соли 1946 оғоз намудаасг. ББТТ ташкилоти молиявию байналхалқие мебошад, ки вазифаи асосии он додани қарзи дарозмуддат барои таъмини тарақиёти иқтисодии аъзоёнаш мебошад. Шарти асосии аъзо шудан ба ББТТ ин аъзо будан ба ФБА мебошад.

ББТТ ба Бонки ҷаҳонӣ дохил шуда дороӣ шӯъбаҳои зерин аст: Ширкати байналхалқии молиявӣ (ШБМ) ва Ассотсиатсияи байналхалқии тараққиёт (АБТ). ШБМ, пеш аз ҳама сохтори хусусиро дар мамлакатҳои рӯ ба инкишоф маблағгузорӣ менамояд.

АБТ ба мамлакатҳое, ки дар онҳо даромад ба сари аҳолӣ на кам аз 400 долларро ташкил медиҳад, қарзи имтиёзнок ва ҳатто қарзи бефоиз медиҳад.

Дар байни ташкилотҳои байниҳукуматии молиявй Ташкилоти ҳамкории иқтисодӣ ва тараққиёт (ТҲИТ) нақши муҳим дорад. Ба он тамоми мамлакатҳои мутараққӣ дохил мешаванд. Вазифаи асосии ин ташкилот барои амалӣ намудани сиёсати макроиқтисодӣ тавсия додан аст.

Барои танзими низоми минтақавии асъорӣ соли 1979 Низоми Европоии асъорӣ (НЕА) ташкил карда шуд, ки вазифаи он мустаҳкам намудани қурби асъор ва интишори воҳиди асъор

(Евро) мебошад.